Przedsiębiorcy rozpoczynający nowe przedsięwzięcie często stają przed dylematem w jaki sposób wyposażyć spółkę w składniki majątkowe. Najpopularniejszymi metodami dokapitalizowania spółki jest wniesienie wkładu (np. pieniężny, aport z agio) lub finansowanie dłużne działalności spółki (np. za pośrednictwem pożyczek od wspólników). Pomimo iż, każdy z tych sposobów dofinansowania prowadzi do wyposażenia spółki w niezbędne składniki majątkowe, to jednak mają one różne skutki na gruncie prawa podatkowego.

Aport nieruchomości z agio do spółki kapitałowej

W tym artykule przeanalizujemy jakie skutki podatkowe dla spółki kapitałowej będzie miał aport z agio przekazanym na kapitał zapasowy.

Dla lepszego zobrazowania różnic posłużę się następującym przykładem:

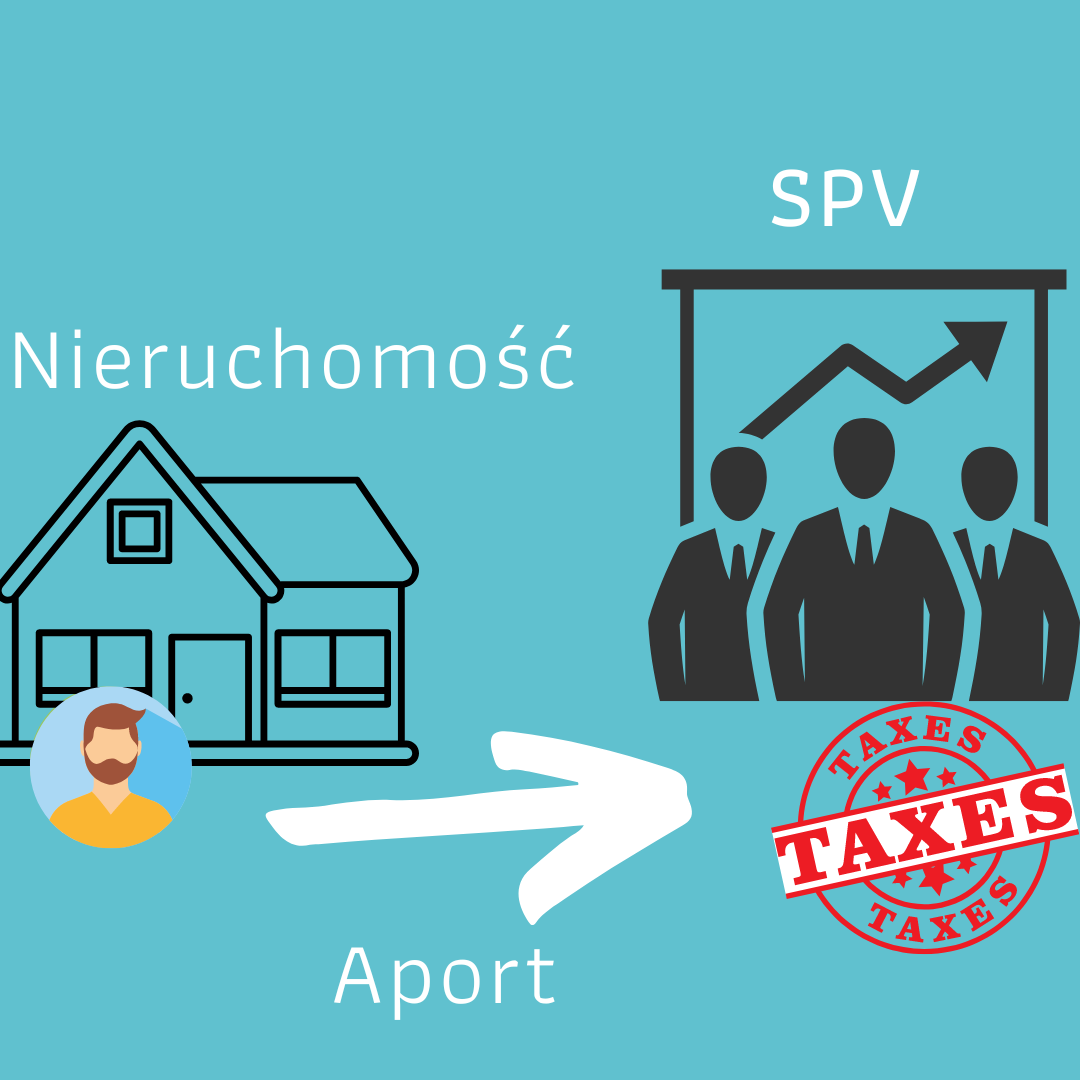

Deweloper tworzy spółkę kapitałową (SPV), która ma mu posłużyć do realizacji inwestycji budowalnej na działce będącej jego własnością. Działka jest aktualnie warta 10 mln PLN, a deweloper nabył ją kilka lat wcześniej za 5 mln PLN.

Zasadniczo najprostszym sposobem transferu nieruchomości do SPV jest wniesienie do niej wkładu niepieniężnego w postaci nieruchomości w zamian za udziały/akcje. W efekcie SPV wejdzie w posiadanie nieruchomości, na której będzie realizowana inwestycja.

Aport z agio – PCC

Wniesienie wkładu do SPV na kapitał zakładowy będzie opodatkowane podatkiem od czynności cywilnoprawnych (PCC) w wysokości 0,5% wartości kapitału zakładowego. Ustawa o PCC nie przewiduje natomiast konieczności zapłaty PCC od części wkładu przeznaczonego na kapitał zapasowy. W konsekwencji aport z agio przekazanym na kapitał zapasowy nie podlega opodatkowaniu PCC. Należy także odróżnić obowiązek zapłaty PCC z tytułu zawarcia umowy spółki i związanego z tym utworzenia kapitału zakładowego od skutków podatkowych przeniesienia prawa własności nieruchomości (np. sprzedaży). Sprzedaż nieruchomości może być opodatkowane PCC lub podlegać reżimowi ustawy o VAT.

Z uwagi na to, że PCC z tytułu zawarcia (zmiany) umowy spółki kapitałowej uzależniony wyłącznie od wartości kapitału zakładowego – wysokość PCC będzie zasadniczo zależeć od decyzji wspólnika. Może on bowiem zadecydować o przeznaczeniu na kapitał zakładowy jedynie części wartości wnoszonego wkładu, jednocześnie przeznaczając resztę wartości wkładu na kapitał zapasowy. W konsekwencji przy ustaleniu wartości kapitału zakładowego na minimalną kwotę tj. 5.000 PLN, PCC wyniósłby jedynie 23 PLN (po uwzględnieniu opłaty sądowej za wpis do KRS odliczanej od podstawy opodatkowania). Określenie wysokości kapitału zakładowego w powyższy sposób wydaje się zatem atrakcyjnym rozwiązaniem w porównaniu do przeznaczeniem całej wartości aportu na kapitał zakładowy (PCC wyniósłby wówczas 50.000 PLN). Takie podejście (tj. określenie niskiej wartości nominalnej udziałów/akcji wydanych w zamian za nieruchomość) może mieć jednak fatalne skutki w CIT.

Aport z Agio – CIT

Sam fakt wniesienie wykładu niepieniężnego do spółki jest neutralny dla SPV na gruncie ustawy o CIT. Przy czym alokacja wartości wkładu na kapitał zakładowy i zapasowy nie wpływa na tę neutralność.

Natomiast aport z agio do spółki kapitałowej (a dokładniej wartość nominalna udziałów/akcji wydanych za wkład niepieniężny) może mieć wpływ na późniejsze rozpoznanie kosztów przez SPV. Zgodnie z dotychczasową praktyką organów podatkowych oraz niektórych sądów, w przypadku otrzymania przez spółkę kapitałową wkładu niepieniężnego – kosztem nabycia takiego wkładu dla spółki była wartość nominalna udziałów/akcji wydanych wnoszącemu go wspólnikowi. Oznacza to, że to właśnie ta wartość nominalna udziałów/akcji wyznacza wysokość kosztu podatkowego, który spółka może rozpoznać w przypadku późniejszej sprzedaży nabytego w drodze aportu składnika majątku.

W konsekwencji, jeżeli wartość rynkowa przedmiotu aportu na moment sprzedaży wynosiłaby – tak jak w naszym przykładzie – 10 mln PLN, zaś wysokość kapitału zakładowego 5.000 PLN, to spółka sprzedając działkę (lub gotowe mieszkania) mogłaby zaliczyć do kosztów podatkowych wyłącznie kwotę 5.000 PLN, pomimo, że na moment wkładu działka była warta 10 mln. Przy wartości kapitału zakładowego 10 mln PLN, spółka mogłaby rozpoznać pełne koszty podatkowe. Oznacza to, że uiszczając dodatkowy podatek PCC w kwocie około 50.000 PLN spółka zaoszczędziłaby 1,9 mln PLN na podatku CIT (per saldo oszczędziłaby 1,85 mln PLN).

Najnowsze orzeczenie NSA

Należy przy tym nadmienić, że w lutym 2022 r. NSA wydał precedensowy wyrok, w którym wskazał, że w przypadku aportów dokonanych po 2016 r. (wtedy nastąpiła zmiana w zakresie zasad rozpoznawania przychodu przez wspólnika wnoszącego aport), spółka otrzymująca aport ma prawo zaliczyć do kosztów podatkowych wartość emisyjną (a nie nominalną) wydanych w zamian za aport udziałów/akcji. Wartość emisyjna odpowiada zaś de facto wartości rynkowej przedmiotu wkładu. Wyrok NSA może przyczynić się do zmiany dotychczasowej, negatywnej dla podatników wykładni przepisów. Natomiast zwracam uwagę, że na ten moment jest to wyłącznie ten jeden wyrok NSA i może okazać się „rodzynkiem”. Z drugiej strony sam fakt, że taka sprawa dotarła do NSA wskazuje, że linia orzecznicza organów (a w tym wypadku także sądu pierwszej instancji) bywa negatywna dla podatników (choć także wśród organów zdążają się już pozytywne interpretacje dla podatników).

Inne skutki w CIT

Należy także podkreślić, że wniesienie wkładu niepieniężnego do spółki może nieumożliwić spółce skorzystanie ze stawki 9% jak również z możliwości przejścia na tzw. estoński CIT. W przypadku, gdyby spółka otrzymała tytułem wkładu niepieniężnego składniki majątku przedsiębiorstwa o równowartości min. 10.000 EUR – zarówno stawka 9%, jak też przejście na model tzw. estońskiego CIT mogłyby być wyłączone na okres 2 lat podatkowych (min. 24 miesiące). Oczywiście – w zależności od stanu faktycznego – w naszym przykładzie można argumentować, że nieruchomość nie stanowi majątku przedsiębiorstwa wspólnika lecz jego majątek osobisty. Niemniej jednak zakup nieruchomości za 5 mln PLN i późniejsze jej wniesienie do spółki – może być kwestionowane jako cel prywatny.

Podsumowanie

Biorąc jednak pod uwagę powyższą niepewność co do interpretacji przepisów – wspólnik dokonujący wkładu niepieniężnego do spółki kapitałowej powinien przemyśleć, czy bezpieczniejszym rozwiązaniem nie jest „dopłacenie” PCC.

Jeśli natomiast chodzi o podatek VAT, to alokacja wartości aportu do kapitałów zakładowego i zapasowego nie wpływa negatywnie na spółkę otrzymującą aport. W tym przypadku to wspólnik zapłaci ewentualny VAT (natomiast spółka rozliczy ewentualny VAT naliczony).

Należy podkreślić, że ww. analiza odnosi się do skutków podatkowych dla spółki kapitałowej do której wniesiono aport z agio. Skutki podatkowe z perspektywy wspólnika który wniesie taki wkład, jak również konsekwencje podatkowe wkładów do innych typów spółek opiszemy w odrębnych artykułach.

W ramach naszych usług Kancelaria BDR wspiera przedsiębiorców w analizie planowanych działań biznesowych. Dzięki temu umożliwiamy im podjęcie świadomej decyzji, które rozwiązanie najlepiej odpowiada ich potrzebom w zakresie bezpieczeństwa prawnego i minimalizacji obciążeń podatkowych. Zachęcamy do kontaktu.

Pingback: Wkład pieniężny – opodatkowanie » BDR - Kancelaria

Pingback: Aport przedsiębiorstwa/ZCP - podatki » BDR - Kancelaria

Pingback: Aport nieruchomości – opodatkowanie wspólnika » BDR - Kancelaria